今回は、新築住宅を購入した後に必要になることがある確定申告について解説していきたいと思います。

念願のマイホームを購入した時には、登記手続きなどが終わると「これで一安心だ!」と感じる方が多いと思います。しかし実は、家を購入した時には、確定申告が必要になることがあるのです。個人事業主の方であれば、馴染み深い手続きではあるのですが、会社員の方などにとってはあまり馴染みがないということもあり、新築購入後の確定申告を見落としてしまう可能性があります。

また、確定申告と言われても、その手順や必要になる書類などが分からなくて困ってしまう…ということも考えられます。そこでこの記事では、新築購入後の確定申告について、なぜこの手続きが必要になるのか、またどのような手順で進めれば良いのかについて解説します。なお、記事内では、住宅ローン控除や新築購入後の確定申告に必要な書類などもまとめてご紹介します。

新築購入後は確定申告をしなければならないの?

会社員の方にとっては、確定申告と聞いても、なんのために行われている手続きなのかいまいち分からないと感じてしまうかもしれません。

そもそも確定申告とは、毎年1月1日から12月31日までの1年間で生じた所得の金額と、それに対する税金の額を確定させるための手続きです。会社員の方であれば、勤務先の年末調整によって、この手続きを省略することができるのですが、個人事業主の方や年収が2000万円を超えるなど、一定の例外に該当する場合、決められた期日の中で確定申告の手続きが必要になるのです。

そして、新築住宅を購入した時には、初年度に確定申告が必要になる場合があるので注意が必要です。これは、住宅購入に住宅ローンを活用した場合に受けられる、住宅ローン控除が関係していて、住宅ローン控除を受けるには、新築を購入した初年度に確定申告を行うことが必要になるのです。なお、住宅ローン控除は、年末時点のローン残高に応じて、所得税が控除される(最大13年間)という、住宅購入者にとっては大きなメリットのある制度です。

新築購入後に確定申告が必要になる理由

新築住宅を住宅ローンを使って購入したにもかかわらず、確定申告をしないままでいると、税金上損をしてしまうことになります。これは、先ほど紹介した住宅ローン控除が受けられないからですね。

住宅ローン控除では、年末時点での住宅ローン残高に対して、その0.7%が所得税や翌年の住民税から控除されるという制度になっています。「0.7%」と聞くと、大した控除額ではないため、無視してもいいのでは…と感じるかもしれませんが、住宅ローンの借入額は数千万円単位になるため、0.7%でもかなりの金額になるのです。例えば、年末時点で3000万円のローンがのこっている場合、住宅ローン控除を活用すれば、所得税や住民税からなんと21万円もの税金が控除されるのです。

この住宅ローン控除は、家を買った初年度に確定申告が必要な制度設計になっているため、新築購入後は確定申告が必要と言われているわけです。家の購入初年度に確定申告をしておけば、その後最大13年間にわたって住宅ローン控除が受けられるようになるため、家計の負担を大幅に軽減することができるようになります。

確定申告で適用できる住宅ローン控除について

それではまず、新築購入後、確定申告をすることで適用できる住宅ローン控除の基本について解説していきます。住宅ローン控除は正式名所では「住宅借入金等特別控除」となるのですが、これは住宅ローンを利用してマイホームを購入した場合、一定の条件を満たすことで所得税や住民税の減税措置を受けられるという制度となっています。

この制度は、国民が無理のない範囲で要望に見合った住宅を取得できるようにすることを目的として国が作った制度となります。ここでは、住宅ローン控除について、おさえておきたいポイントをいくつかご紹介します。

住宅ローン控除とは?

住宅ローン控除は、先ほども紹介したように、毎年年末時点においてローン残高の0.7%を所得税から控除するという制度になっています。なお、所得税では控除しきれなかった分は、翌年の住民税から差し引かれることとなっています。

住宅ローン控除、2024年から借入限度額の引き下げや省エネ基準への適合など、いくつかの変更点が加えられているのですが、現在でも、最大で13年間も減税措置を受けることができるため、大きな節税効果が得られる制度とみなされています。

住宅ローン控除の適用を受けるには?

住宅ローン控除は、長期間の節税効果が期待できるため、可能であればだれでも活用したいと感じる制度のはずです。しかし、この制度の適用を受けるには、いくつかの条件を満たしている必要があります。

住宅ローン控除の適用を受ける為の条件については、国税庁のwebサイトから引用しておきます。

〈控除を受けるための要件〉

(1)住宅取得後6か月以内に入居し、引き続き居住していること

(2)家屋の床面積(登記面積)が50㎡以上であること(注)

(3)床面積の2分の1以上が、専ら自己の居住の用に供されるものであること

(4)民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローン等を利用していること

(5)住宅ローン等の返済期間が10年以上で、分割して返済するものであること

(6)控除を受ける年の所得金額が2,000万円以下であること

(7)長期優良住宅建築計画の認定通知書(又は低炭素建築物新築等計画の認定通知書)及び住宅用家屋証明書などにより証明されたものであること

注:家屋の床面積が40㎡以上50㎡未満(令和7年12月31日までに建築確認を受けたものに限ります。)である場合は、(6)の要件が1,000万円以下であるときに限り控除を受けることができます。この場合、家屋が令和7年12月31日以前に確認を受けたことを証する「建築基準法に規定する確認済証の写し又は検査済証の写し」の添付も必要になります。

引用:国税庁

控除を受ける為には、上記の条件を満たしている必要があるので、注意しましょう。特に、「住宅取得後6カ月以内に入居し、引き続き居住していること」と「床面積の2分の1以上が居住用」という条件に付いては、引っ越しで入居が遅れてしまう、自営業の方が事務所やお店とマイホームを一体で建築しているというケースなどで条件を満たせなくなる可能性があるので注意しましょう。

住宅ローン控除の申請方法と申請期間について

住宅ローン控除を適用するためには、マイホーム購入の初年度に、確定申告によって控除の申請を行う必要があります。

新築住宅を購入した場合、その翌年の2月16日から3月15日までに確定申告を行うことになるのですが、その際に住宅ローンの年末残高証明書や登記事項証明書、不動産売買契約書などを添付します。

ちなみに、会社員の方の場合、勤務先で年末調整を受けられると思うのですが、この場合は、2年目以降の住宅ローン控除につて、年末調整をすることで受けられることになります。年末調整については、ほとんどの場合、10月中頃より準備が始まるのですが、控除に関して一度勤務先の担当者の方に確認しておくと良いでしょう。

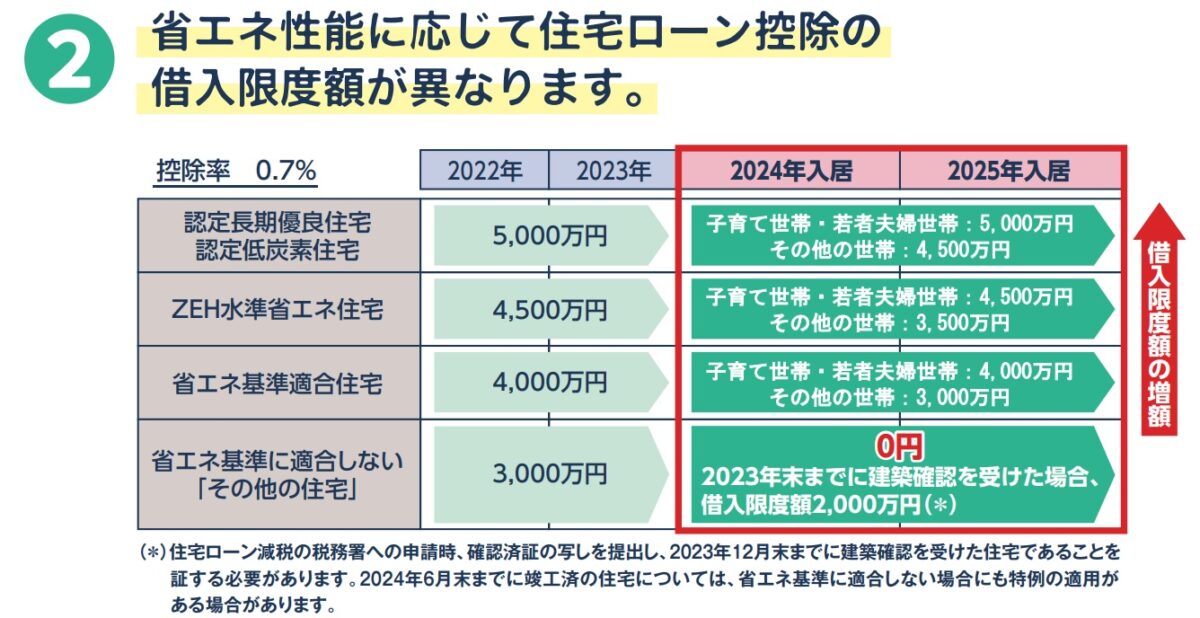

2024年4月以降、住宅ローン控除を受けるには省エネ基準に適合しなければならない

先程少し触れたように、住宅ローン控除は、2024年に大きな変更が実施されています。実は、2024年4月以降、住宅ローン控除を受ける為には、省エネ基準に適合しなければならなくなっているのです。

また、この際には、住宅ローンの借入限度額なども変更されていて、2022年・2023年に入居する場合と2024年・2025年に入居する場合では、以下のような違いが生じます。

引用:国土交通省資料より

引用:国土交通省資料より

このように、2024年4月以降は、国が定めている省エネ基準に適合できていない住宅の場合、住宅ローン控除が受けられなくなっています。したがって、これから新築住宅の購入を考えているという方は、省エネ性能に注目し、基準が満たせているのかどうかをきちんと確認するようにしましょう。

住宅ローン控除の適用を受ける為、確定申告の必要書類について

それでは、新築住宅を購入して、住宅ローン控除を受ける為に確定申告をする際、どのような書類を用意しなければならないのかについてもご紹介していきます。確定申告時に必要になる住宅に関する書類については、国税庁のwebサイトから引用してみます。

(1)(特定増改築等)住宅借入金等特別控除額の計算明細書

(2)住宅取得資金に係る借入金の年末残高等証明書

(3)家屋の登記事項証明書

(4)住宅の工事請負契約書の写し又は売買契約書の写し

(5)(土地の購入に係る住宅ローンについて控除を受ける場合)土地の売買契約書の写し及び土地の登記事項証明書

(6)(補助金等の交付を受けた方)市区町村からの補助金決定通知書など補助金等の額を証する書類

(7)(住宅取得等資金の贈与の特例を受けた方)贈与税の申告書など住宅取得等資金の額を証する書類の写し

(8)次の区分に応じた書類

認定長期優良住宅又は低炭素建築物の場合(次に掲げる全ての書類)

・都道府県・市区町村等の長期優良住宅建築等計画(又は低炭素建築物新築等計画)の認定通知書の写し

・市区町村の住宅用家屋証明書若しくはその写し又は建築士等の認定長期優良(又は認定低炭素)住宅建築証明書

低炭素建築物とみなされる特定建築物の場合

・市区町村の住宅用家屋証明書

引用:国税庁

上記のほか、確定申告書や本人確認書類のコピーなども必要になります。必要書類については、分かりにくい部分もあると思うので、以下でもう少し詳しくご紹介します。

①確定申告書

確定申告の際には、専用書類である「確定申告書」が必要です。ただ、入手が困難な書類というわけではなく、税務署や国税局のホームページで入手が可能です。

例えば、国税庁の「確定申告書等作成コーナー」というサイトを使えば簡単に作成できるので、家を購入した方は、事前に作成しておくと良いでしょう。なお、確定申告当日、税務署で取得することも可能です。

ちなみに、確定申告書には「確定申告書A」「確定申告書B」という2つの種類の書類があるのですが、会社員が住宅ローン控除の申請をする際は、基本的に「A」を使用すれば良いです。ただ、副業の収入などがある場合は、「B」を使用します。

②本人確認書類のコピー

本人確認書類は、運転免許証やパスポート、マイナンバーカードのコピーを用意しておけば良いです。

なお、マイナンバーカードを持っていない場合、マイナンバー通知カードやマイナンバーが記載された住民票の写しで代用可能です。この場合、運転免許証やパスポートなどそれ以外の本人確認書類を併せて提出する必要があります。

③借入金の年末残高等証明書

住宅ローン控除は、年末時点での住宅ローン残高をもとに減税額を計算するため、この書類が必要になります。

ただ、取得のために特別な動きなどをする必要はなく、金融機関から送付される年末残高証明書によりローン残高を確認することができます。なお、証明書の送付時期は、ローン契約をした時期によって異なるため、住宅ローン控除初年度の申請の場合、証明書がいつ送付されるのかを契約時に確認しておくようにしましょう。

※国税庁では、残高証明書を使う”証明書方式”から年末残高調書を用いる”調書方式”への切り替えが実施されています。2025年度は、経過措置として証明書方式が活用できましたが、今後のことについては、管轄の国税庁担当者や金融機関の担当者などに確認したほうが良いでしょう。

⑤(特定増改築等)住宅借入金等特別控除額の計算明細書

住宅ローン控除を受けるには、住宅借入金等特別控除額の計算明細書というものが必要になります。これについても、税務署や国税局のホームページで入手可能です。

確定申告当日、税務署で記載する方法でも構いません。

⑥源泉徴収票(自営業の方を除く)

源泉徴収票とは、給与所得を確認するための書類で、会社員の方などは、勤務先から発行されます。

この書類は、所得税額を把握するために必要になります。

なお、源泉徴収票は、住宅ローン控除を受ける場合に限らず、確定申告を受ける際には必ず必要になるので、無くさないように大切に保管しましょう。

⑦土地・建物の登記事項証明書

登記事項証明書は、購入した住宅や土地の情報が記載されている書類です。これは、購入した不動産が、住宅ローン控除の対象であることを証明するために求められます。

登記事項証明書は、法務局の窓口に足を運ぶ以外にも、郵送で請求する、オンラインで請求するなどの方法があります。請求方法によって、手元に届くまでの時間や手数料などが異なるので、その点は注意しましょう。

⑧建物・土地の不動産売買契約書・工事請負・契約書のコピー

土地や建物の売買契約書、建物の工事請負契約書のコピーも必要です。

購入した物件の価格や契約内容を確認するために必要とされています。

⑨その他、建物区分によって必要になる書類

住宅ローン控除は、国が定める省エネ基準への適合が必要になっていて、さらに省エネ性能によって借入限度額が異なります。そのため、長期優良住宅や省エネ基準適合住宅であることを証明するための書類が必要になるのです。

住宅区分ごとに、以下の書類を用意する必要があります。

- 認定長期優良住宅又は低炭素建築物の場合

・都道府県・市区町村等の長期優良住宅建築等計画(又は低炭素建築物新築等計画)の認定通知書の写し

・市区町村の住宅用家屋証明書若しくはその写し又は建築士等の認定長期優良(又は認定低炭素)住宅建築証明書 - ZEH水準省エネ住宅

・建築士等の住宅省エネルギー性能証明書又は登録住宅性能評価機関の建設住宅性能評価書の写し - 省エネ基準適合住宅

・建築士等の住宅省エネルギー性能証明書又は登録住宅性能評価機関の建設住宅性能評価書の写し

住宅区分によって必要になる書類が変わります。この書類は、建築士などに発行してもらうものがあるため、住宅ローン控除の活用を検討している場合、建築時に相談しておきましょう。

新築購入後の確定申告に関するよくある疑問

それでは最後に、住宅ローンを利用してマイホームを購入した方が、確定申告に対して持ちがちな疑問について少し解説しておきます。

確定申告の方法について

会社員の方などであれば、確定申告と聞くと「難しい手続きが必要になるのでは…」と感じてしまう方も多いようです。

ただ、確定申告の方法は極めて簡単なので、そこまで不安に感じる必要はありません。確定申告は、先ほど紹介した必要書類を集めて、住所地を管轄する税務署に申請するだけと、非常に単純です。

確定申告書などの記入が難しいと感じられるかもしれませんが、これも記入例がきちんと用意されているので、それを参考に記載していけば、さほど難しいものではないでしょう。さらに、自分では記載が難しいと感じた時には、必要書類を持参して税務署に相談しに行けば、職位の方が丁寧にアドバイスしてくれるので、その場で作成することも可能です。

確定申告書の記載方法については、国税庁の以下の資料を確認してみましょう。

確定申告しないと罰則はある?

次は、「新築住宅を購入したら、必ず確定申告をしなければならないのか?」という点です。マイホームを購入したのに、確定申告をしていない場合、罰則などがあるのか気になる…という方もいるかもしれませんね。

これについては、「確定申告をしなければ住宅ローン控除を受けられない」というだけなので安心してください。住宅購入後の確定申告は、あくまでも住宅ローン控除というメリットを受ける為に行うものであり、義務ではありません。記事の冒頭でも、「新築住宅を購入したら、確定申告が必要になる方がいる」と紹介していましたよね。

つまり、住宅ローン控除を活用しないという方の場合、確定申告は不要です。ただ、確定申告をするだけで、所得税や住民税の負担が軽減できるわけなので、条件を満たしている方は確定申告をするのがおすすめです。

確定申告を忘れたらどうなる?

住宅ローンを利用して、住宅ローン控除を受けられる住宅を購入する場合、不動産会社などから確定申告をすすめられると思うので、「忘れる」というケースは少ないと思います。しかし、何らかの理由で、期間内に確定申告ができないなんてケースも考えられるでしょう。

それでは、初年度の確定申告を忘れてしまった場合、住宅ローン控除は受けられなくなるのでしょうか?これについては、5年以内であれば遡って還付を受けられるという制度が用意されているので安心してください。

5年を過ぎると住宅ローン控除を受けられなくなるので、その点は注意しましょう。

まとめ

住宅ローンを利用してマイホームを購入した場合、初年度に確定申告を実施することで住宅ローン控除を受けることができます。逆に言うと、確定申告をしなければ、住宅ローン控除による減税措置が受けられなくなるので、期間内に必ず確定申告ができるよう、事前に必要書類などを用意しておくようにしましょう。

確定申告をするだけで、最大13年間も減税を受けられるようになるわけなので、しないのは大きな損になってしまうでしょう。会社員の方などの場合、普段、確定申告をすることなどないため、なかなか面倒な作業に感じてしまうかもしれません。したがって、家の購入に関しては、確定申告のことまで相談できる不動産会社を選んでおくと心強いと思いますよ。