住宅の購入時には、多くの方が住宅ローンを利用します。家の購入は、一生のうちで最も高いお買い物と言われているなど、普段は目にすることがないような金額の取引となるため、住宅ローンの存在は非常にありがたい制度となっています。

ただ、住宅ローンというものは、家の購入時に必ず使わなければならないというわけではありません。実際に、新築戸建て住宅を現金一括で買うという人も珍しくないとされ、現金での住宅購入にもいくつかのメリットが存在するのです。もちろん、住宅ローンを利用する場合と比較すると、さまざまなデメリットも指摘されているため「住宅購入は現金一括にすべき」と断言することはできません。

現在、マイホームの購入を検討している方であれば、家の入手方法についてもネットで検索し「住宅ローンは組まない方がいい」といった情報を見かけることで、不安になってしまうこともあるでしょう。住宅ローンは、家を入手する際のコスト負担を軽減してくれるなどの利点がある一方、なんの欠点もないという手段ではないのです。

そこでこの記事では、これから憧れのマイホームの購入を控えている方に向け、現金一括購入のメリット・デメリットについてまとめてみます。

現金一括で住宅を購入する人なんて本当にいるの?

マイホームの入手方法については、ほとんどの人が住宅ローンを利用しているというイメージを持っている方が多いと思います。家は、その他の商品とは比較にならないほど高額で、新築注文住宅の平均的な取引価格は、土地代を除いて全国平均で約3,935万円(3大都市圏では4,504万円)と、現金一括で購入するには少し高すぎる価格帯となります。

しかし実は、マイホームの入手方法として「現金一括」を選んでいるという方も意外に少なくないのです。これは、住宅ローンを利用すると、家とは関係のない部分にお金がかかってしまうからかもしれませんね。ここでは、国が公表している資料から、住宅を現金一括で入手している人がどれくらいいるのか、また住宅ローンを利用する場合に発生する余計なコストについてまとめます。

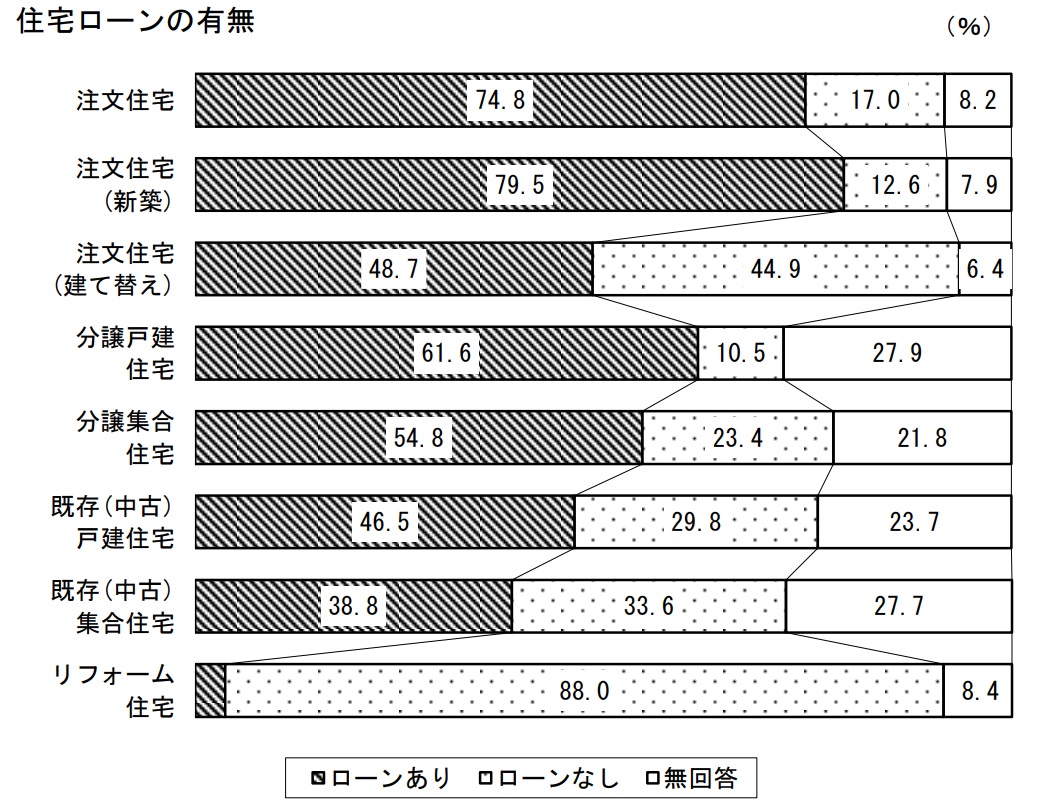

現金一括で住宅を購入する人の割合について

引用:国交省「令和5年度住宅市場動向調査」

引用:国交省「令和5年度住宅市場動向調査」

上のグラフは、国交省が定期的に行っている住宅市場動向調査の令和5年版に記載されているものです。これによると、マイホームの入手において、住宅ローンを利用せず現金で購入した人の割合は以下の通りとなっています。

- 注文住宅(新築):12.6%

- 注文住宅(建て替え):44.9%

- 分譲戸建住宅(建売住宅など):10.5%

- 分譲集合住宅(マンションなど):23.4%

- 既存(中古)戸建住宅:29.8%

- 既存(中古)集合住宅:33.6%

このデータから分かるように、住宅の購入に住宅ローンを利用せず現金で購入するという人も少なくないのです。建て替えにおいては、現金一括という方法が住宅ローンとさほど差がない状況となっているなど、皆さんのイメージとはかなり異なる状況といえるのではないでしょうか?ただ、新築住宅の購入に関しては、10%強にとどまるなど、住宅ローンの利用が主流となっています。

住宅ローンの利用時には、余計なコストがかなり掛かる

住宅ローンは、マイホームの入手を考えた時には、非常にありがたい制度となっています。実際に、3000万円以上のお金がかかる新築住宅の購入では、大半の人が住宅ローンを利用しています。しかし、先ほど紹介した通り、高額な取引となる住宅の購入でも、現金でのやりとりを選ぶという方も一定数いるのです。

これは、住宅ローンを利用する場合、金利のほか、手続きを進めるための諸経費など、想像以上に余計なコストがかかってしまうことが大きな要因になっていると思います。実は、家の購入に住宅ローンを利用する場合、以下のようなコストが余計にかかってしまうのです。

例えば、3,000万円の住宅ローンを組んだ場合には、利息として200万円程度のお金を余計に支払わなければならなくなりますし、ローンに加入するために団体信用生命保険に加入しなければならないのでその費用も掛かります。その他、事務手数料やローン保証料、印紙代に登記費用など、諸経費だけで数十万円以上のコストがかかってしまうのです。

そのため、預貯金に余裕のある方の場合は、現金一括で購入したほうが、最終的な支払額が安くおさまるなどと考え、住宅ローンを利用しないわけです。

※利息や諸経費は、ケースによって上下するので、詳細は金融機関などに確認しましょう。

住宅の購入を現金一括にするメリット

それではここから、マイホームの購入を住宅ローンを利用せず、現金一括での支払いを選んだ時に得られる代表的なメリットについて解説していきます。

メリット1 面倒な手続きが少なくなる

現金一括の場合、面倒で手間のかかる手続きが不要となるため、住宅の購入から入居前の期間が短くなるという点が一つ目のメリットです。

もちろん、住宅契約時の全ての手続きが省略できるわけではありませんが、住宅ローンの審査や契約などの手続きはなくなるわけですので、現金一括の方が圧倒的に手間が少なくなります。住宅ローンの審査期間は、仮審査と本審査を合わせると、一般的に1ヶ月程度かかるとされているので、この部分の手続きの手間が無くなるのは非常に大きいです。

現金一括の場合、購入する家を決め、不動産会社との契約が完了すれば、入居までの期間が早くなるので、すぐにでも新生活を始めたい方にはオススメかもしれません。

メリット2 住宅購入にかかる費用の総額が安くなる

二つメリットは、住宅ローンを組む場合と比較すると、住宅の購入に必要になるお金が少なくて済むという点です。先ほど紹介したように、住宅ローンを組む場合、借入金額に加えて、金利や手数料など、余計な費用が発生します。これらの費用に関しては、借入金額や金利によって上下するのですが、どのような条件の場合でも、総額にすると数百万円単位とかなりの額になってしまいます。

例えば、3000万円の住宅ローンを35年間で返済する場合、1%の金利で返済総額が3550万円程度、2%になると4100万円程度になります。現金一括で購入する場合、この金利や手数料などの費用負担が無くなるわけですので、その分、家の購入にかかるコストを抑えることができるわけです。

メリット3 精神的な負担が少なくなる

住宅ローンは、その他のローンと比較しても、金額が非常に大きいです。そのため、多額の住宅ローンを抱えながらの生活は、精神的にも肉体的にも負担が大きいと言われています。

住宅ローンを利用すれば、一度に大きな金額を支払うのではなく、月々「負担が少ない」と感じられる金額を返済し続けることで家が手に入ります。しかし、住宅ローンは、返済が数十年間続くという非常に長期のローンであることから、人によっては「病気や怪我で働けなくなったらどうしよう」「勤めている会社がつぶれた時はどうすれば良いのだろう…」と常に将来の不安が頭をよぎってしまうのです。そのため、多額のローンを抱えながらの生活は、それらの不安が常にある生活になるため、肉体的にも精神的にも気が休まらない…となってしまう方がいるわけです。

これが、現金一括で家を購入していた場合、その時点で持っているお金ですでに支払いを済ませているため、将来の支払いの不安などなく、路頭に迷うこともありません。返済が滞って家を取り上げられる…なんてこともないため、ストレスを感じることなく毎日の生活ができるという点が大きなメリットになるようです。

メリット4 カーローンなど、その他のローンが組みやすくなる

私たちが生活していく上で、ローンを組む場面は少なくありません。住宅ローン以外にも、自動車を購入する際のカーローン、リフォームの際のリフォームローン、その他にも教育ローンやカードローンなど、さまざまな場面で借り入れが必要になることがあります。ただ、融資を受ける際には、返済負担率というものが設定され、状況によっては、お金を借りたくても借りられない…なんてことになるのです。

返済負担率は、本人の年収を基準に定められるもので、原則として年収に対して30~35%を超える融資は受けられないようになっています。住宅ローンは、期間が長いものの、借入金額も非常に大きいため、これを組んだ場合には、返済負担率がかなり圧迫されてしまいます。実際に、住宅ローンを組んだばかりの頃は、他の融資をうけようと思っても、住宅ローンが足かせになって融資を受けられない…なんてことになるケースも多いです。

これが、現金一括で住宅を購入した場合、返済負担率に影響を与えることなど一切ないため、カーローンなどの他のローンの利用を検討した時にも、審査を通りやすくなるのです。返済負担率のことを考えずにカーローンなどが組めるようになるのは、現金一括の大きなメリットといえるでしょう。

住宅の購入を現金一括にするデメリット

ここまでの解説で、現金一括での住宅購入は、支払総額が安くなるという非常に大きなメリットがあると分かっていただけました。住宅ローンは、長期間の契約となるうえ、借入金額が大きいということから、利息の支払い金額もかなり大きくなります。したがって、預貯金に余裕があるという方の場合、現金一括の支払いで総額を抑えるというのは賢い選択といえるかもしれません。

しかし、現金一括にもいくつかのデメリットが存在するのは確かなので、以下の点についてもしっかりと頭に入れておきましょう。

デメリット1 住宅ローン控除は受けられない

日本では、住宅の取得に関わるコスト負担を軽減するため、住宅ローン減税と呼ばれる制度が用意されています。住宅ローン減税とは、国土交通省のサイトで以下のように説明されています。

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

引用:国土交通省webサイト

住宅ローン減税は、購入する住宅の性能などによって借入限度額などが細かく設定されているので、詳細は政府が公表している資料などで確認してみてください。ただ、どちらにせよ、住宅ローンを組んでマイホームの購入を行った方は、相当な節税効果が得られる制度となっているのです。

この制度は「住宅ローン控除」という名称から分かるように、住宅ローンを組んでいる方が受けられる制度です。つまり、現金一括で購入している場合、住宅ローン控除の恩恵を丸ごと手放すことになってしまうということで、これは非常に大きなデメリットといえるでしょう。

デメリット2 給付金や補助金が利用できないケースがある

住宅ローンを利用せず、現金一括でマイホームの購入を行う場合、国や自治体の給付金や補助金が利用できないケースがあるので注意が必要です。

例えば、消費税引き上げ分の負担を減らす目的で実施された「すまい給付金」は、現金一括での住宅購入の方が受給するのは難しいとされていました。住まい給付金は、現金一括で住宅を購入しても、条件を満たせば受給できる可能性があるとされているのですが、一般的に住宅ローンを利用した場合に受けられる補助金とされています。

もちろん、現金一括の場合、全ての給付金・補助金が利用できなくなるというわけではないのですが、住宅ローン控除のように「住宅ローンの利用」が前提となっている制度が多いため、対象外になるケースが少なくないと思います。この点は明確なデメリットといえるでしょう。

デメリット3 手持ちの資金が減る

現金一括による住宅購入は、長い目で見るとお金の余裕が生まれやすいです。これは利息などの支払いがないため、総額が安くなるからです。しかし、短期的に考えると、お金に余裕が無くなる可能性があるので注意が必要です。

例えば、マイホームの購入のため苦労して貯めた貯金を家の購入資金に全て充てたという場合、一時的に貯金が尽きてしまいます。「家の購入のために貯めたのだから問題ないのでは?」と考えるかもしれませんが、まとまったお金が必要になるのは何も家の購入だけではありません。例えば、自分や家族が病気やけがで入院することになった、失業や転職により減収となった、災害や事故などで多額のお金が必要になる…なんてことは誰にでもあり得ますよね。このような場合、貯金があれば対処することも可能ですが、家の購入に全てを使ってしまっていたら、対処することができない可能性があります。

他にも、貯金が無くなるということは、投資や家族との楽しみにお金を使えなくなるということも意味します。株や不動産など、有望な投資機会があった場合でも、貯金が無ければそれに参加することはできませんよね。また、家族との旅行や趣味などの楽しみに使えるお金も無くなってしまう可能性もあるでしょう。

現金一括で家の購入ができるということは、それなりの収入があると予想できますので、当面の生活自体が困窮する…なんてことはないでしょう。しかし、生活を充実させるための楽しみの部分にお金を使えなくなる可能性があるのは、大きなデメリットではないでしょうか?現金一括での家の購入は、あくまでも預貯金に余裕がある方が行うべきもので、「家を購入すると貯金がなくなる…」など余裕がそこまでない方の場合、生活破綻のリスクが潜んでいるので注意しましょう。

デメリット4 団体信用生命保険に加入できない

住宅ローンを組む場合には、団体信用生命保険に加入することになります。団体信用生命保険は、住宅ローンを組むためには必ず加入しなければならないのですが、逆に言うと、この保険は住宅ローンに加入しなければ入れない保険となります。

団体信用生命保険は、住宅ローンの借入者が死亡または高度障害になった場合、住宅ローンの残債を一括で返済してくれるという保険で、万一の際も、家族に住宅ローンの負担を残さないためのセーフネットとして働いてくれるのです。団体信用生命保険は、個人で通常の生命保険に加入するよりも保険料が安いというメリットがあるので、見方によっては住宅ローンを組む際のデメリットではなく、低コストで安心を買えるというメリットのある保険なのです。

現金一括購入の場合、「借入者」がいないわけなので、この団体信用生命保険に加入することはできません。現金一括でのマイホーム購入では、個人で生命保険に加入することになるのですが、この場合、保険料が高くなるという点がデメリットになります。

ちなみに、現金一括での住宅購入に関する「保険」の問題では、火災保険などへの加入を忘れてしまうことがあるので注意しましょう。住宅ローンを組む場合には、火災保険の加入が条件となっていることがほとんどのため、保険の加入を忘れる…なんてことはありません。しかし、現金一括の場合は、「任意」で保険に加入するかどうかを決めるわけなので、つい加入を忘れてしまう…なんてことが考えられるのです。

「保険なんて加入しなくてもいいのでは?」と考える人もいますが、家はそこに存在するだけで徐々に劣化が進行します。火災保険は、非常に幅広い問題から家を守ってくれる保険となるので、家を購入するなら支払い方法に関係なく、必ず入るべきといえます。住宅火災による被害だけでなく、台風や落雷などの自然災害による住宅被害や、空き巣などの人的被害などの保証もしてもらえるので、火災保険は必ず加入しておきましょう。また、南海トラフ地震など、巨大地震の発生が近づいていると言われる昨今では、地震保険の加入も検討したほうが良いでしょう。

デメリット5 税務調査が入る可能性がある

これはそこまで大きなデメリットとは言えませんが、現金一括で家の購入を行った場合、税務調査の対象となるケースがあるとされています。

税務署は、高額な現金取引に対して、資金の出所が不明瞭と判断できる場合、調査を行うのです。特に、住宅の購入は、非常に大きなお金が動くことになるので、現金一括での購入の場合、税務署の目に留まりやすいとされています。例えば、「贈与や相続などに関して、正当に手続きされていない可能性がある!」などと疑われ、税務調査が行われるのです。この場合、書類などの準備をしなければならないので、時間や手間が取られてしまうことになります。なお、万一、本当に正当な手続きを踏んでいなかった場合、それが発覚した時にはペナルティとして罰金などが科されることになります。

現金一括での住宅購入は、税務リスクを避けるためにも、以下のような対策を行っておきましょう。

- 資金の出所を明確する。また、記録を残しておく

- 贈与税、相続税の対象となる場合は、適切に申告をする

- 税理士など、専門家に相談し、購入前にきちんと資金計画を確認する

現金一括で住宅を購入する場合でも、正当な手続きを踏んでいるのであれば、特に心配する必要はありません。ただ、その場合でも、政務調査に時間や手間をとられてしまう可能性があるので、その点はデメリットといえるでしょう。

現金一括での住宅購入がおすすめできる人の条件

ここまでの解説で、現金一括での住宅購入は、メリットとデメリットの両面があることがわかっていただけたと思います。一般的には、住宅の購入は住宅ローンを利用するほうがよいケースが多いと言われています。

それでは、現金一括での住宅購入がおすすめできる人の条件とは、どのような物なのでしょうか?

資金に余裕がある人

手持ち資金にかなりの余裕があるという方の場合、現金一括での住宅購入はおすすめできます。

先ほど言ったように、「家を買うと貯金がなくなる」という方の場合、家族が病気で入院することになった…など、急な出費に対応することができなくなります。そういった方の場合は、ひとまず住宅ローンを組んで、手持ち資金を資産運用などにあてて、ローンの利息以上のリターンを目指すなんて資金運用が望ましいとされています。住宅の購入で手元資金が無くなってしまうと、資産形成すらできず、万一の事態に対処できなくなる可能性が残ってしまうのです。

しかし、もともと手持ち資金に余裕があり、住宅を現金で購入したとしても、万一に備えるためのお金も残るという方の場合は、住宅ローンを組む必要はあまりないでしょう。この場合、不動産を資産形成のために購入するという面でもオススメできます。現物資産である不動産は、インフレに強く、特に資産価値が高いマンションの場合は、購入時よりも物価が上昇し、売却することで利益を得ることも不可能ではありません。

自分達が住むための家の購入と考えても、万一の備えのための資金があるのなら、住宅ローンを組むよりも総額が安くなるので、現金一括の方がお得になると考えられます。

住宅ローンの審査に通りにくい人

住宅ローンは、「家を買うから住宅ローンを使いたい」と言えば、誰でも簡単に利用できるというものではありません。どのようなローン商品でも同じですが、ローンを組むためには事前の審査を通過しなければならないのです。

そして、他のローンよりも金額が大きくなりがちな住宅ローンは、組みたくても組めない…という方が一定数います。当然、住宅ローンの審査が通過できないという方の場合、現金一括での購入しかありません。

住宅ローンの審査は、自営業やフリーランスの方などになると、収入が不安定だ…と判断され、審査を通過できないケースがあるのです。他にも、既にカーローンなど、複数のローンを組んでいて返済負担率が限界に達しているなんて方の場合、カーローンなどを完済したうえでないと審査が通過できない…なんて可能性もあります。ちなみに、住宅ローンの審査は通過できるものの、金利が高く設定される…なんて場合、現金一括かローンを組むか慎重に検討しましょう。

住宅ローン控除が適用できない場合

現金で支払えるだけの余裕がある人で、購入予定の住宅が住宅ローン控除の適用外となるケースでは、現金一括での支払いが望ましいでしょう。住宅ローン控除は、利用のためにいくつかの条件を満たしている必要があります。

- 居住用の住宅である

- 床面積要件を満たしている

- 住宅ローンの返済期間が10年以上である

住宅ローン控除の適用を受けるには、上記のような条件を満たしている必要があります。特に難しい条件ではありませんが、何らかの理由で満たせない場合、現金一括での購入を検討しましょう。例えば、自分で済む予定のない投資物件を購入するなんてケースが該当します。

住宅ローン控除が適用されないケースでは、ローン負担がどうしても大きくなってしまいます。この場合、住宅ローンを組む意味があまりないと言えるので、現金一括での購入を検討しましょう。

まとめ

今回は、住宅購入時の支払い方法について、現金一括で家を購入する際のメリットとデメリットを解説しました。

家の購入は、非常に大きな金額が動く取引となるため、全員が住宅ローンを利用すると考えている方が多いです。しかし実は、記事内でご紹介したように、家の購入時に、住宅ローンを利用せず、現金一括での支払いを選んでいるという方も一定数いるのです。住宅ローンを利用する場合、ローンの利息や諸費用が加算されてしまうため、家そのもの以外の部分に多額のコストがかかってしまうことになり、それがもったいないと考えてしまうからでしょう。

ただ、記事内でご紹介したように、家の購入に関して「現金一括の方がおすすめ」とは言えないのも実情です。家を購入すると、貯金が全部なくなってしまう…なんてことになると、その後の生活で万一のことがあった際、それに対処することができなくなってしまいます。したがって、あくまでも家を購入したとしても、万一に備えられるだけの余裕がある人に関しては、現金一括も検討すべき程度に考えておきましょう。