諸外国と比較して、大規模地震の発生件数が非常に多い日本では、マイホームの購入を検討した時に、さまざまな不安が頭をよぎってしまうと言われています。特に昨今では、地震以外にも夏場の集中豪雨による水害などが増えていることもあり、家を建てたとしても地震や台風、水害などの自然災害に被災した時にはどうなってしまうのだろう…と考えてしまいますよね。

実際に、インターネットで家の購入に関して調べてみると「地震で家が倒壊したらローンだけ残るの?」「地震が怖くて家が買えない…」といった声を見かけることも多く、自然災害がマイホームの購入を妨げる大きな障壁になっていることがよくわかります。家の購入は、一生のうちで最も高いお買い物と言われているように、数千万円単位の取り引きとなるため、地震や台風などの自然災害で被害が出てしまうことを考えると、賃貸の方が安心なのかな…と考えてしまうのは致し方ないことだと思います。

そこでここの記事では、家の購入と地震との関係性や、地震で大きな被害が出てしまった時に住宅ローンの支払いだけが残らないようにするためにはどうすれば良いのかについて解説します。

地震で家が倒壊した時も住宅ローンは残るの?

まずは、住宅ローンがまだ残っている状態で、大規模地震が発生し家が倒壊してしまった…なんて時、ローンの支払いはどうなるのかについて解説していきます。

この点について結論から紹介すると、「地震などの災害に自宅が被災して、家が倒壊して住めなくなった…」なんて場合でも、残念ながら住宅ローンの支払いは免除されるようなことはなく、支払い続けなければならないというのが答えです。中には、「家がなくなったのにローンの支払いだけ残るのはおかしい…」と考える人もいますが、少し考えれば当然のことだということが分かると思います。

そもそも住宅ローンというものは、あなたが住むための家があることを保証するためのサービスなのではなく、単純に「家を購入した時の支払い」として存在しているのです。もちろん、住宅ローン以外のローン商品でもそれは同じで、買ったものは利用者が自由に利用できるものの、何らかの理由でそれがなくなったとしても、ローン会社側がそれを回復させる義務などはないのです。

「家」はあくまでも個人の資産であるため、何らかの要因で再建する必要が生じた時には自助努力によって行わなければいけません。ただ、「衣・食・住」という言葉があるように、家は人が生きていく上では非常に重要な立ち位置にあるため、ローンの支払いが完全に免除にはならないものの、さまざまな救済措置は残されています。したがって、「地震が怖くて家が買えない…」などと不安を感じている方は、万一の時のことを想定し、事前に対策を施しておくのが良いでしょう。

次項で、その対策面について解説していきます。

地震などに被災してローンの支払いに悩まないための対策について

それでは、地震などの自然災害に被災して、マイホームが倒壊したのにローンの支払いだけが残ってしまった…なんて時の対処法をご紹介します。自然災害で家に住めなくなった時には、新たな生活拠点を用意しなければならないですし、ローンの支払いだけが残ってしまうと、新居の家賃と二重払いの状態になります。当然、このような状況になると、生きていく為の負担が大きすぎると考えられます。

ただ、自然災害の発生件数が多い国である日本では、このような時の対策もしっかりと検討されています。ただ、家の購入時に対策を施しておかなければならない場合もあるので、以下の内容をしっかりと頭に入れ、可能な対策は事前に施しておくようにしましょう。

地震保険の保険金でローンを支払う

地震により家が倒壊して住めなくなった…というケースでの対策として真っ先に思い浮かぶのは「地震保険の保険金で支払う」という方法だと思います。

住宅ローンを利用して家を購入する場合、火災保険へ加入しなければいけません。火災保険は、住宅火災の保証だけでなく、台風の強風や落雷、盗難被害など、突発的な現象により住宅に被害が生じた時、それを保証してくれるという心強い保険です。もちろん、保証範囲を広げるためには、特約を追加する必要があり、その分、保険料が高くなってしまうのですが、万一の際を考えると非常に心強い存在となります。

地震への保証に関しては、火災保険に付け加える形で地震保険に加入します。地震保険への加入は任意となるのですが、これに加入していれば、地震による損壊の程度によって保険金を受け取ることができます。そのため、その保険金を住宅ローンの支払いに充てることで、ローンの支払いが滞る…なんて事態を避けることができるようになります。

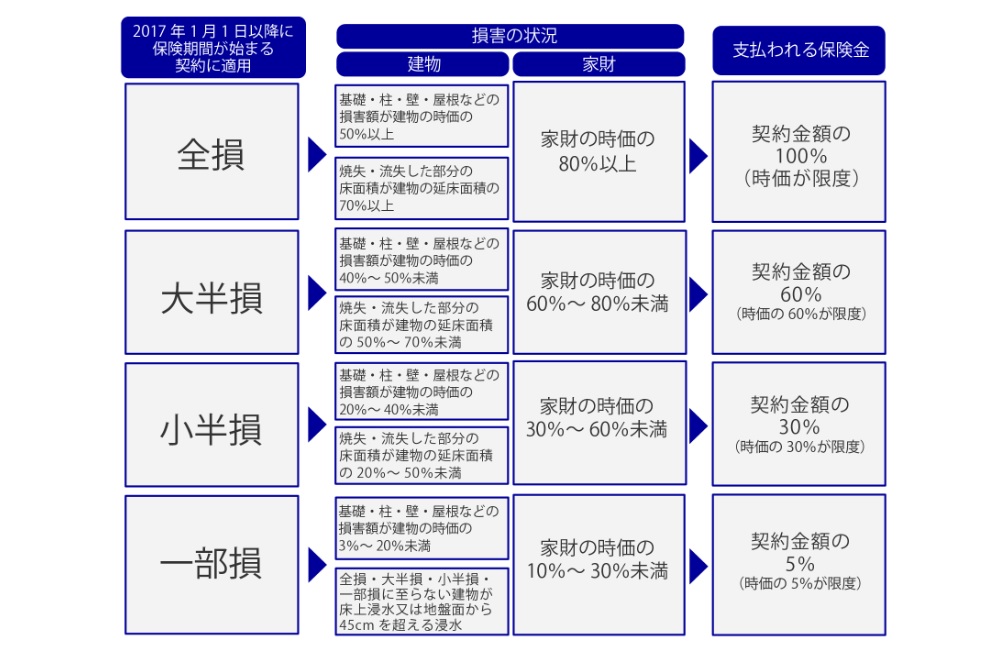

ただ、注意しておきたいのは、地震保険は「倒壊した家を建て直す」ことを目的とした保険ではないという点です。この保険は、被災者の生活安定を目的にしており、支払われる保険金などに決まりが存在します。地震保険で受け取れる保険金は、建物の損壊状況によって変わり、以下のように決められています。

引用:政府広報オンラインより

引用:政府広報オンラインより

地震保険は、建物と家財の両方を補償するのか、建物のみを補償するか、どちらかを選択します。また、保険金支払額は保険の主契約である火災保険の30%~50%の範囲内で加入時に設定するのですが、限度額も設けられていて建物で5,000万円まで、家財で1,000万円までと決められています。地震保険は、火災保険の保険金よりも低い金額設定となっているため、基本的には、ローン残債の返済と新しい家を用意する資金には足りないとなるでしょう。

この他、地震保険は、1年から5年までの契約となる点も注意が必要です。元になる火災保険は、特約をつけない限り自動契約にはならないことから、火災保険の更新をうっかり忘れてしまうと付随する地震保険も自動的に解約になるのです。当然、このようなケースで自宅が被災した時には、保険契約が解約されているため保険金は支払われません。実は、熊本地震の際には、こういったケースで地震保険に加入できていなかった…という事例が報告されているので、保険契約がきちんと更新されているのかは小まめに確認するようにしましょう。

被災者生活再建支援法など公的支援に頼る

地震や台風など、大規模な自然災害による被害は、「国からの支援を受けられる」ケースがあります。冒頭でもご紹介したように、日本は諸外国と比較しても、地震や台風、水害など、自然災害による被害が非常に多い国として有名です。

そのため、国民が万一被災した時のことを想定し、生活の安定を支援する目的でさまざまな支援策が用意されているのです。具体的には、被災者生活再建支援制度・災害救助法に基づく住宅の応急処理・住宅金融支援機構による災害復興住宅融資などです。それぞれの支援策について簡単にまとめてみます。

- 被災者生活再建支援制度

自然災害によりその生活基盤に著しい被害を受けた者に対し、都道府県が相互扶助の観点から拠出した基金を活用して被災者生活再建支援金を支給することにより、その生活の再建を支援し、もって住民の生活の安定と被災地の速やかな復興に資することを目的した制度です。詳しくはコチラの資料を確認してください。 - 災害救助法に基づく住宅の応急処理

住宅の応急修理とは、災害のため住居が半壊、半焼の被害を受け、そのままでは居住できない場合であって、応急的に修理すれば居住可能となり、かつ、その者の資力が乏しい場合に、自治体が必要最小限度の修理を行う制度です。詳しくはコチラの資料を確認してください。

なお、この制度による支援金は、年度や自治体によって金額が異なります。例えば、令和5年の石川県では、最大で全壊~半壊:70万6,000円、準半壊34万3,000円が上限金額となっています。 - 住宅金融支援機構による災害復興住宅融資

これは、自然災害によって建物に大きな被害が生じ、それを復旧するための低利で融資制度です。「建設・購入」と「補修」の2パターンがあります。

・災害復興住宅融資(補修)

・災害復興住宅融資(建設・購入)

公的支援制度は、住宅ローンを完済するという目的の物ではありませんが、被災後の経済的に苦しい期間を乗り切るためには非常にありがたい制度となります。

住宅ローンの特約を利用する

3つ目の方法は、住宅ローンの特約を利用するという方法です。実は、住宅ローン商品の中には、地震などの自然災害が発生した際、返済が一部免除される特約が付帯されている商品があるのです。

なお、住宅ローンの特約については、後から追加することはできず、基本的には契約時に付帯しなければいけません。住宅ローンを選ぶ際は、金利の安さなどに注目する方がほとんどなのですが、自然災害に被災する恐れが高い日本で建てる住宅と考えると、「万一に備えるため」の特約も、住宅ローン商品を選ぶときのポイントになると思います。

住宅ローンに付帯される特約については、金融機関によってかなりの違いがあるので、以下で簡単にご紹介します。

三井住友銀行の住宅ローン特約

三井住友銀行では「自然災害時返済一部免除特約付住宅ローン」が用意されています。なお、自然災害時返済一部免除特約付住宅ローンにも、以下のように2つの種類があります。

- 特定返済保証型

豪雨や落雷など様々な災害を対象として、罹災(りさい)の程度に応じて一定期間の返済を免除してもらうことができます。 - 残高保障型

地震・噴火・津波を対象として全壊の認定を受けたらローン残高の50%相当を免除してもらえます。

商品の詳細は、以下の公式サイトから確認してみましょう。

りそな銀行の住宅ローン特約

りそな銀行では、「自然災害サポートオプション」が用意されていて、火災保険や地震保険ではカバーできない部分をカバーできるとされています。なお、りそな銀行の「自然災害サポートオプション」は、中途加入が可能な点も大きな特徴といえるでしょう。なお、このオプションには、以下の二つの種類が用意されています。

- 返済補償型

毎月のローン返済に、適用金利の0.1%をプラスして支払うことで、地震や津波、水害などの8つの災害による被害が発生した時、罹災の程度に応じて最大24回(2年間)の返済が免除されます。 - 残高補償型

罹災時の住宅ローン残高に対する建物金額割合の50%相当額を免除してもらうことができます

商品の詳細は、以下の公式サイトから確認してみましょう。

SBI新生銀行の特約

SBI新生銀行では「自然災害時債務免除特約」が用意されていて、地震や台風、津波などを含む8つの災害で罹災した場合、損害の程度に応じて一定期間の住宅ローン返済を免除してもらうことができます。免除される支払いの回数については、全壊の場合は24回分、大規模半壊は12回分、半壊の場合は6回分となっています。

SBI新生銀行の住宅ローン特約については、金利の上乗せがない、罹災後に電話をするだけで手続きができるなど、利用しやすいのが大きな特徴です。ただ、特約を付加できるのは住宅ローンの借り入れ時から10年間だけ、特約を付加できるのは1回限りなどの制限があるので注意しましょう。

商品の詳細は、以下の公式サイトから確認してみましょう。

自然災害債務整理ガイドラインを利用する

最後は、自然災害債務整理ガイドラインを利用するという方法です。

日本は、地震や台風、集中豪雨による水害など、突発的な自然災害により甚大な被害が全国各地で発生しています。多くの方は、こんな時のために損害保険や共済などに加入していると思いますが、時には、それらの保証限度を超えた被害を被ることもあり、生活の再建が難しい…なんてケースも珍しくないとされているのです。実は、災害によってそのような被害を受けた個人を、救済する目的で策定された民間の自主的ルールに「自然災害債務整理ガイドライン」というものがあるのです。

たとえば、何らかの災害に罹災したことを要因に住宅ローンが支払えなくなり、自宅を競売にかけても残債が残ってしまう…なんて時には、自己破産手続きを行うことになります。しかし、破産申請を行うと、個人信用情報に登録され、その後は金融機関からの借り入れができなくなったり、家を含めた財産をすべて失うことになり、生活の再建が遠のいてしまう可能性があるのです。

このような時、「自然災害債務整理ガイドライン」を利用すれば、破産手続きをとることなく、住宅ローンの減額や免除を受けられたり、個人信用情報としても登録されない、生活に必要な財産の一部を残すことができるなどのメリットが得られるのです。

なお、ガイドラインの対象となるのは、災害救助法が適用された自然災害で被災した人です。この人は、借り入れを行っている金融機関に対して、ガイドラインを利用した手続きの申し出を行うことで、支払いの猶予や返済期間の延長、あるいは支払い猶予期間中の金利引き下げなどの対応を受けることができます。

ガイドライン利用の流れなどについては、自然災害ガイドラインのウェブサイト内でイラストを使って紹介されているので、ぜひ確認してみましょう。

> 自然災害による被災者の債務整理に関するガイドラインについて

できるだけ地震に強い家を建てることが大切

ここまでの解説は、地震によってマイホームが倒壊した…など、大きな被害を受けた時に住宅ローンの負担を軽減することができる方法をご紹介しました。日本は、世界で起きているマグニチュード6以上の大地震の約20%が発生していると言われているため、地震による経済的な負担を軽減するための対策は官民が一緒になって作り上げているのです。

しかし、定期的に大規模な地震が発生する国と分かっているわけなので、「地震による被害が出た時にどうする?」という事よりも、「大きな地震が発生しても被害を受けない家を建てる」ということに注目するのが望ましいと言えるのではないでしょうか?上でも紹介しているように、地震で大きな被害を受けたとしても、その損害を全て保証してくれるような制度はなく、生活を再建するためにはかなりの負担が生じてしまうのは間違いないのです。

したがって、日本国内に家を建てることを考えた時には、耐震や制振、免振対策など、大きな地震が発生したとしても家が倒壊しないようにする、損壊の程度が少なくなるような対策を施しておくのが有効です。日本国内で建物を建築する場合、建築基準法により最低限確保しなければならない耐震性能が定められています。しかし、建築基準法による耐震基準は、「震度6強から7程度の地震でも倒壊しないレベル」が基準となっていて、あくまでも1回の大きな地震に耐えられるようにするという考えなのです。皆さんも記憶にあると思いますが、震度7クラスの地震が発生した際には、その前後に中・大規模の余震が多く発生するため、家族を避難させることはできたけど、余震で家が倒壊するという事例は少なくありません。当然、この場合は、生活の立て直しにかなりの苦労が考えられます。

つまり、これから家の建築を考えている方は、「建築基準法による最低限の耐震基準を満たせば良い」と考えるのではなく、何度も繰り返す地震があっても倒壊しない家を建てなければならないと考えてください。例えば、悠建設では、家の耐震性を高めてくれる工法として年々注目度が高くなっている「コーチパネル工法」の採用をおすすめしています。コーチパネル工法は、繰り返す地震に対しても非常に高い耐久力を見せているため、地震の発生件数が多い日本では非常に有効な工法といえます。

まとめ

今回は、「地震で家が倒壊したらローンだけ残るの?」「地震が怖くて家が買えない…」という皆さんの声に対して、その回答や対策を解説しました。

記事内でご紹介したように、地震などで家が倒壊したとしても、住宅ローンの支払いは残ってしまうことになります。万一、「家がないのだから支払わない!」なんて選択をしてしまうと、自宅が競売に掛けられたり、最悪の場合は自己破産の手続きをしなければならないとこまで追い込まれてしまうのです。

ただ、日本は、昔から地震や台風などによる住宅被害が多く発生しているということから、自然災害で被災した人の生活を再建するための制度もたくさん用意されています。住宅ローンの中には、地震によって家が倒壊した時には一時的に支払いが免除されたり、総額が減額されるような特約も用意されているので、ハザードマップ上、災害の危険性が高いのではないかと考えられる場所に家を建てる時は、こういった特約付きの住宅ローンを使うのが良いかもしれませんね。

なお、今年1月には、南海トラフ巨大地震の30年以内の発生確率が「80%程度」に引き上げられたことが話題になっています。これ以外にも、首都直下型地震など、大きな地震の発生が予想されている地域も多いため、家を建てる際は「地震に耐えられるだけの強度を持つ」ということを重視することがおすすめです。家の建築時は、間取りや建物の外観などを重視する方が多いのですが、地震大国とも呼ばれる日本では、家族の安全を守るためにも家の強度が何よりも重要なはずです。